728x90

반응형

| Rank : 14 , 점수: 185 , 출제수: 8문제 , 논술 : 7문제 , 약술: 1문제 |

| 1 | 20-121-1-10 | 설비 투자의 경제성 평가 방법 5가지 |

| 문) | 설비 투자의 경제성 평가 방법 5가지 | ||||

| 1 | 의의 | ||||

| 투자를 결정함에 있어서 그 필요성은 정성적인 것이나 경제성은 이를 정량적 | |||||

| 으로 평가하는 것이다. 즉 투자에 의하여 어느 정도의 이익,비용,절감,손익분기 | |||||

| 점의 변화가 있는지 어느 투자안이 유리한지, 회수기간은 얼마인지 평가하는 | |||||

| 것이다. | |||||

| 2 | 원가비교법(Minimum Cost Rule) - 최소 비용법 | ||||

| 비교하는 대안사이의 조업비용이나 자본비용을 계산하여 싼 편을 선택. | |||||

| Min{각 투자안의 투자액과 비용의 합계} 대안의 선정 | |||||

| 3 | 자본회수기간법(Payback Periods Method) | ||||

| 자본회수기간이 작은 대안의 선정 | |||||

|

|||||

| 4 | 투자이익률법(Rate of Return Method) | ||||

| 투자액과 투자를 통한 이익의 상호비교를 통한 대안의 선정 | |||||

|

|||||

| 5 | 순현재가치법(Net Present Value Method) | ||||

| 순현재가치가 큰 순서로 투자의 우선순위를 결정 | |||||

| 순현재가치(NPV) = 현금 유입액의 현재가치 - 현금 유출액의 현재가치 | |||||

| 번호 | |||||

|

|||||

| 6 | MAPI법(Machinery and Allied Products Institute Method) - 설비갱신시 적용 | ||||

| 미국의 기계 및 기계 관련 제품협회(Machinery and Allied Products Institute | |||||

| Method)의 약칭으로써, 동 협회에서 개발한 신.구 설비투자의 비교 분석방법. | |||||

|

| 2 | 20-121-2-4 | 부품 회사에서 신제품 생산에 필요한 포장기계를 구입함에 있어서 A기계와 B기계중에서 |

| 경제적인 것으로 선정하려 한다. 다음 물음에 답하시오. | ||

|

||

| 1) 자본회수기간법으로 계산하고 평가하시오. | ||

| 2) 투자이익률법으로 계산하고 평가하시오. | ||

| 3) 자본비용(할인률) 20%일 때 순현재가치법으로 계산하고 평가하시오. |

| 문) | 부품 회사에서 신제품 생산에 필요한 포장기계를 구입함에 있어서 A기계와 | ||

| B기계중에서 경제적인 것으로 선정하려 한다. 다음 물음에 답하시오. | |||

|

|||

| 1) 자본회수기간법으로 계산하고 평가하시오. | |||

| 2) 투자이익률법으로 계산하고 평가하시오. | |||

| 3) 자본비용(할인률) 20%일 때 순현재가치법으로 계산하고 평가하시오. | |||

| 1) | 자본회수기간(payoff/payback period)이 작은 대안의 선정 | ||

|

|||

| 회수기간이 짧은 "B"설비투자가 효과적이다. | |||

| 2) | 투자액과 투자를 통한 이익의 상호비교를 통한 대안의 선정 | ||

|

|||

| 투자이익율이 높은 "B"설비 투자가 효과적이다. | |||

| 3) |  |

||

| 3 | 18-115-2-1 | 구MAPI공법과 신MAPI공법 |

| 문) | 구MAPI공법과 신MAPI공법 | ||

| MAPI란 미국의 기계 및 기계 관련 제품협회(Machinery and Allied Products | |||

| Institute)의 약칭으로서, 동 협회에서 개발한 신·구 설비투자의 비교 분석방법 | |||

| 이 방식은 합리적인 설비 갱신을 목적으로 연구·발전시킨 것으로 다음의 연구 | |||

| 들을 바탕으로 하고있다. | |||

| ① 동적설비방침(1949) | |||

| ② 설비갱신요강(1956) | |||

| ③ 기업설비투자방침(1958) | |||

| ④ 기업설비투자관리(1967) | |||

| ①, ②는 구 MAPI 방식, ③, ④는 신 MAPI 방식 | |||

| 신 MAPI 방식에서는 상대적 투자이익률(Relative Rate of Return)에 의해서 | |||

| 그것이 높은 순으로 투자안의 긴급성 내지 우선순위를 정한다. 이 방식은 앞서 | |||

| 설명한 투자이익률법의 일종으로서 현재가치법을 가미한 투자분석방식이다. | |||

| 다음 연도에 대한 상대적 긴급률(Relative Urgency Rating), 즉 상대적 투자 | |||

| 이익률의 산식을 나타내면 다음과 같다. | |||

|

| 4 | 17-112-3-3 | 시설투자의 평가방법과 관련한 다음 물음에 답하시오. |

| (1) 순현재가치법, 내부수익률법, 회계수익률법, 자본회수기간법에 대하여 각각 설명하시오. | ||

| 3가지 투자안의 현금흐름이 다음 표와 같을 때, 투자안을 순현재가치법과 자본회수기간법으로 | ||

| 비교하고 하나의 대안을 선택하시오.(단, 목표투자회수기간은 2년 이내, 요구수익률=10%, | ||

| 투자비용=2,000원) | ||

|

| 문) | 시설투자의 평가방법과 관련한 다음 물음에 답하시오. | ||

| (1) 순현재가치법, 내부수익률법, 회계수익률법, 자본회수기간법에 대하여 | |||

| 각각 설명하시오. | |||

| (2) 3가지 투자안의 현금흐름이 다음 표와 같을 때, 투자안을 순현재가치법과 | |||

| 자본회수기간법으로 비교하고 하나의 대안을 선택하시오.(단, 목표투자회수 | |||

| '기간은 2년 이내, 요구수익률=10%, 투자비용=2,000원) | |||

|

|||

| (1) | ① | 순현재가치법이란, 순현재가치가 큰 순서로 투자의 우선순위를 결정하는 방법 | |

| 이다. | |||

| 순현재가치(NPV)=현금 유입액의 현재가치-현금 유출액의 현재가치 | |||

|

|||

| ② | 내부수익률(IRR:Internal Rate of Return)이란 어떤 사업에 대해 사업기간 동 | ||

| 안의 현금수익 흐름을 현재가치로 환산하여 합한 값이 투자지출과 같아지도록 | |||

| 할인하는 이자율을 말한다. | |||

| 내부수익률을 구하기 위해서는 다음 식을 만족시키는 r값을 찾아야 한다. | |||

| (NPV=0이 되게하는 할인율) | |||

|

|||

| ③ | 회계수익률법이란, 평균투자액 또는 총투자액에 대한 평균순수익의 비율을 | ||

| 구하여 투자안을 평가하는 방법이다. | |||

| 자본회수기간법이란, 자본회수기간이 짧은 대안을 선정하는 방법이다. | |||

| ④ | 자본회수기간법이란, 자본회수기간이 짧은 대안을 선정하는 방법이다. | ||

|

|||

| (2) | ① | 순현재가치법(NPV)=현금유입의 현재가치-현금유출의 현재가치 | |

|

|||

| 대안선택:A안과 C안이 수익이 발생하며, B안은 손실이 발생한다. 따라서 | |||

| A안과 C안 모두 선택 가능하나 여기서는 이익이 가장 큰 A안을 선택한다. | |||

| ② | 자본회수기간법:목표 회수기간이 2년으로 감가상각비 무시 | ||

| A=1, 2차연도 2,000-(500+500)=1,000 | |||

|

|||

| 대안선택:자본회수기간이 짧은 C안 선택(A안은 목표회수기간에 충족되지 | |||

| 않음) |

| 5 | 17-112-3-4 | 생산능력과 관련한 다음 물음에 답하시오. |

| (1) 능력척도 및 유효성 평가, 최적조업도, 규모의 경제에 대하여 각각 설명하시오. | ||

| (2) 생산능력의 결정 전략에 대하여 설명하시오. |

| 문) | 생산능력과 관련한 다음 물음에 답하시오. | ||

| (1) 능력척도 및 유효성 평가, 최적조업도, 규모의 경제에 대하여 각각 설명하시오. | |||

| (2) 생산능력의 결정 전략에 대하여 설명하시오. | |||

| (1) | 1. | 생산능력 척도(분류) | |

| ① 설계능력:현재의 제품설계, 제품혼합, 생산정책, 인력, 시설 및 장비를 가 | |||

| 지고 공정에서의 일정기간 동안에 가능한 최대생산량 | |||

| ② 유효능력:주어진 여건(제품혼합, 기계보전, 점심시간, 휴식시간, 일정계획 | |||

| 의 어려움, 품질 요소 등)하에서 일정기간 동안에 가능한 최대생산량 | |||

| ③ 실제능력:일정기간 동안 실제로 달성한 생산량 | |||

| 2. | 유효성 평가(측정 방법) | ||

|

|||

| 3. | 최적조업도 | ||

| 적정조업도라고도 하며 기업의 산출량 단위당 평균비용이 최저로 되는 조업도 | |||

| 를 말한다. 최적 조업도는 기술적으로 가장 유리한 조업도를 나타낼 뿐, | |||

| 그것이 경제적으로 가장 유리한 조업도 라는 것은 아니다. | |||

| 4. | 규모의 경제 | ||

| 생산량이 증대함에 따라 공장규모가 커지고 단위당 평균생산비용이 줄어드는 | |||

| 현상. | |||

| ① | 생산량 증대 → 부품의 대량구매 → 수량할인 혜택 → 단위당 생산원가 절감 | ||

| ② | 학습효과(Learning Effect) → 생산시간 단축 → 단위당 생산원가 감소 | ||

| ③ | 전용장비의 충분한 사용 → 생산능률 증대 → 단위당 생산원가 감소 | ||

| (2) | ① | 사전확장전략(수요선도전략):여유 내지 초과능력을 유지하는 비용보다 재고 | |

| 부족(품절) 손실이 상당히 높을 때, 고성장 산업에서 보통 채택되는 확장주의 | |||

| 전략이다. | |||

| ② | 사후증설전략(관망형-두고 보기 전략):여유능력의 유지비용이 품절비용을 초과 | ||

| 할 때 채택되는 전략으로 수요를 관망하다가 증설하는 보수 전략이다. | |||

| 이 전략은 능력 이용률은 높지만 시장위치가 불안한 기업에서 채택된다. | |||

| ③ | 기대가치 유지전략:앞의 ①, ② 전략을 절충한 전략으로 가급적 기대수요에 | ||

| 근접한 능력을 유지하려는 전략이다. |

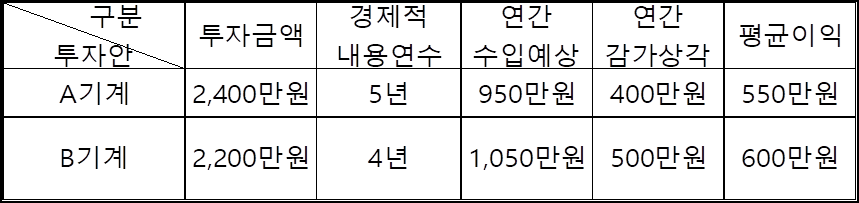

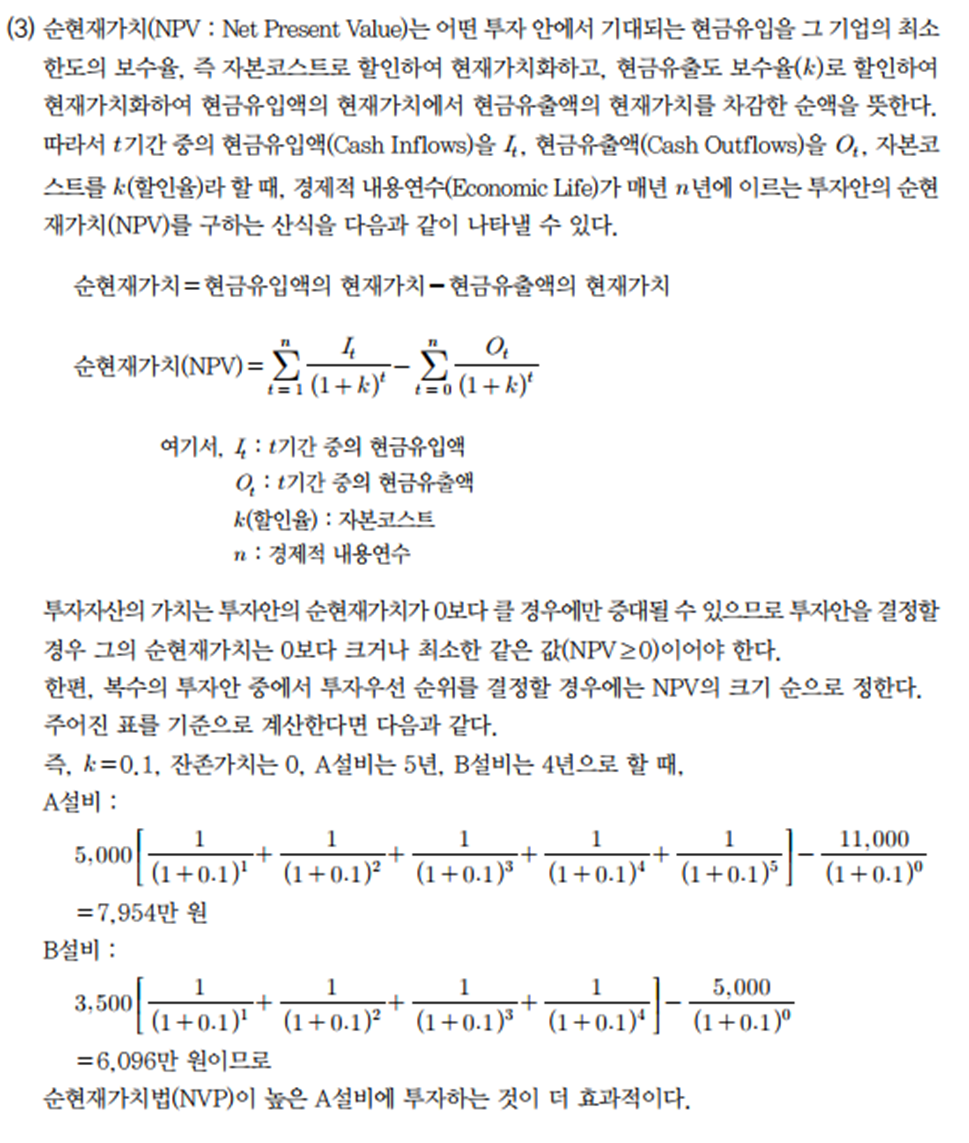

| 6 | 14-103-3-4 | 홍길동은 A설비와 B설비의 경제성 평가를 활용하여 경제적이라고 판단되는 설비를 선정 |

| 하려 한다. 다음은 투자안의 자료이다. | ||

|

||

| (1) 자본회수기간법(Payoff or Payback Period)을 설명하고, 어느 설비가 효과적인지 평가하시오. | ||

| (2) (평균)투자이익률법(Average Rate of Return)을 설명하고, 어느 설비가 효과적인지 평가하시오. | ||

| (3) (1), (2)항의 전통적 경제성 측정 방법과 대별되는 방법은 순현재가치법(NPV:Net Present | ||

| Value)이다. 순현재가치법(NPV)의 개념을 설명하고 k(자본비용, 할인율)=10%로 할 때, | ||

| 어느 설비가 효과적인지 평가하시오. |

| 문) | 홍길동은 A설비와 B설비의 경제성 평가를 활용하여 경제적이라고 판단되는 | ||

| 설비를 선정하려 한다. 다음은 투자안의 자료이다. | |||

|

|||

| (1) 자본회수기간법(Payoff or Payback Period)을 설명하고, 어느 설비가 효과적 | |||

| 인지 평가하시오. | |||

| (2) (평균)투자이익률법(Average Rate of Return)을 설명하고, 어느 설비가 | |||

| 효과적인지 평가하시오. | |||

| (3) (1), (2)항의 전통적 경제성 측정 방법과 대별되는 방법은 순현재가치법(NPV: | |||

| Net Present Value)이다. 순현재가치법(NPV)의 개념을 설명하고 k(자본비용, | |||

| 할인율)=10%로 할 때, 어느 설비가 효과적인지 평가하시오. | |||

|

|||

|

|||

| 7 | 13-100-2-5 | 생산시스템을 신설하거나 확장할 때, 생산능력의 결정은 매우 중요한 일이다. 생산능력 |

| 결정을 위한 전략에 대하여 설명하시오. |

| 문) | 생산시스템을 신설하거나 확장할 때, 생산능력의 결정은 매우 중요한 일이다. | ||

| 생산능력 결정을 위한 전략에 대하여 설명하시오. | |||

| 장기예측을 토대로 결정하는 능력결정은 장기예측 자체가 불확실하다. 생산능 | |||

| 력의 전략적 결정에 영향을 미치는 요인들은 다음과 같다. | |||

| ① 수요의 성장과 변화성 | |||

| ② 능력증설에 필요한 시간과 비용(설비투자 및 운영비) | |||

| ③ 기존 설비의 최적운영 수준 및 신규 설비의 최적규모 | |||

| ④ 국내외 경쟁업체의 예상되는 반응 내지 행동 | |||

| ⑤ 공급업자, 종업원 및 외부집단(| 지역사회, 정부의 반응 및 행동) | |||

| ⑥ 예상되는 기술변화의 속도와 방향 | |||

| 생산능력의 결정은 생산전략에서 매우 중요한 부분으로 생산시스템의 신설 내 | |||

| 지 확장문제는 경쟁전략에서 특히 중요하다. 생산경영자는 생산능력을 결정하 | |||

| 기에 앞서 생산능력전략의 차원인 여유능력의 크기와 확장의 시기 및 규모 | |||

| 등에 대해 검토해야 한다. 능력전략의 주요 관점은 기존 능력에 대한 평가, 장 | |||

| 래 능력 소요량에 대한 예측, 증설대안의 선택 및 투자 안의 재무적 평가 등에 | |||

| 모아진다. | |||

| 1. | 여유능력의 크기 결정(Sizing Capacity Cushion) | ||

| 1) | 여유능력(Capacity Cushion)이란 기대를 초과하는 잉여능력이다. 능력의 평균 | ||

| 이용률이 100%에 근접하면 머지않은 장래에 생산능력이 모자라서 판매기회를 | |||

| 상실하거나 생산효율이 떨어진다는 신호이다. 이와 같은 현상은 여유능력 | |||

| (100%-평균이용률)이 부족한 것이므로 충분한 여유능력을 갖추어야 한다. | |||

| 2) | 충분한 여유능력은 수요가 증가 추세에 있거나 불확실한 경우 또는 안정적인 | ||

| 공급을 요하는 경우에 필요하다. 그러나 지나친 여유능력은 과대한 유지비용 | |||

| 으로 수익률을 저하시킨다. | |||

| 2. | 확장의 시기와 규모(Timing and Sizing Expansion) | ||

| 1) | 능력 확장의 시기와 규모는 서로 밀접한 관련이 있는데, 생산능력의 증설 간격 | ||

| 이 길수록 규모는 커지게 마련이다. 다음 그림은 능력 확장에 대한 사전전략과 | |||

| 사후전략을 보여 주고 있다. | |||

| 2) | 사전확장전략은 일시에 대규모로 투자하여 상당기간 능력을 유지하는 전략인 | ||

| 데 비해, 사후증설전략은 소규모로 생산능력을 자주 증설하는 전략이다. | |||

|

|||

| 다음과 같다. | |||

| (1) 사전확장전략(Proactive Capacity Strategy):여유 내지 초과능력을 유지하 | |||

| 는 비용보다 재고부족(품절) 손실이 상당히 높을 때, 고성장 산업에서 보통 | |||

| 채택되는 확장주의 전략(Expansionist Strategy)이다. | |||

| 이들 산업에서 여유 능력을 가지고 있는 기업은 능력이 한정된 경쟁업체들로 | |||

| 부터 시장점유율을 잠재적으로 확보할 수 있다. 고성장산업과 더불어 수요가 | |||

| 점증하는 자원(| 전력)의 확보가 필수적인 기업(| 전력공급회사)들은 사전 | |||

| 확장전략을 선호한다. | |||

| (2) 사후증설전략(Reactive Capacity Strategy):여유능력의 유지비용이 품절 | |||

| 비용을 초과할 때 채택되는 전략이다. 수요를 관망(Wait and See)하다가 증설 | |||

| 하는 보수적인 증설전략으로 관망기간 중 어느 정도의 부족능력은 감수해야 | |||

| 한다. 이 전략은 능력이용률은 높지만 시장위치가 불안한 기업에서 흔히 채택 | |||

| 된다. 경쟁업체에서 똑같은 전략을구사할 경우에는 이들기업은 동시에 생산 | |||

| 능력을 증대시키게되어 많은 잉여능력을 유발하여 경쟁은 더욱 치열해진다. | |||

| (3) 기대가치유지전략(Expected Value Capacity Strategy):앞의 (1), (2) 전략을 | |||

| 절충한 접근방식으로, 가급적 기대수요에 근접한 능력을 유지하려는 전략이다. | |||

| 수요에 앞서가는 사전확장전략은 생산능력의 여유가 상대적으로 크므로 능력 | |||

| 부족으로 인한 판매기회의 상실을 줄일 수 있다. 반면에 사후증설전략은 투자 | |||

| 위험을 줄일 수 있으나 수요에 뒤처지며 생산능력 부족을 메우기 위해 잔업· | |||

| 입시고용·하청 등의 단기적인 대안에 의존하는 경우가 많다. 이 경우 충분한 | |||

| 능력을 갖지 못한 가능성만큼 초과(잉여)능력을 가질 가능성을 만들어서 손실 | |||

| 을 상쇄하려는 것이 이 전략의 입장이다. | |||

| 3. | 전략대안의 평가(능력비율의 산정과 적용) | ||

| 앞의 세 가지 전략 중에서 어떤 전략을 채택할 것인가? | |||

| 간편한 전략 평가방법으로 단위당 품절손실과 함께 잉여능력 비용을 추정하여 | |||

| 다음의 능력비율(CR:Capacity Ratio)을 산정하여 판정하는 방법이 있다. | |||

|

|||

| 능력비율의 결정은 | |||

| ① CR(능력비율)이 0.5 이상일 때는 사전확장전략을 선택하고, | |||

| ② 반대로-0.5 이하일 때는 사후증설전략을 선택하며, | |||

| ③-0.5와 +0.5 사이일 때는 기대가치유지전략을 채택한다. | |||

| 현실적으로 잉여능력 비용이나 품절손실을 산정하기가 쉽지 않다는 문제점은 | |||

| 있지만, 능력비율에 의한 판정방식은 매우 간편하다는 이점이 있다. | |||

| 8 | 12-97-4-4 | 투자안의 경제성을 분석하는 모델을 전통적인 비할인모델과 현금흐름 할인법으로 구분하여 |

| 다음 각 물음에 답하시오. | ||

| (1) 각각의 기법의 종류를 나열하시오. | ||

| (2) 산식을 포함하여 경제성 분석방법을 설명하시오. |

| 문) | 투자안의 경제성을 분석하는 모델을 전통적인 비할인모델과 현금흐름 할인법 | ||

| 으로 구분하여 다음 각 물음에 답하시오. | |||

| (1) 각각의 기법의 종류를 나열하시오. | |||

| (2) 산식을 포함하여 경제성 분석방법을 설명하시오. | |||

| 1. | 설비투자의 경제성 평가 | ||

| 생산설비의 투자에는 합리적인 투자결정이 필요한데, 투자가치의 경제성 평가 | |||

| 가 기본이 된다. 설비투자 결정에서 정확하고 합리적인 경제성 계산을 함으로써 | |||

| 가장 유리한 설비투자가 가능해진다. 설비투자의 경제성 평가방법은 다음과 | |||

| 같다. | |||

| 1) | 원가비교법(Minimum Cost Rule) | ||

| 2) | 자본회수기간법(Payback Periods Method) | ||

| 3) | 투자이익률법(Rate Of Return Method) | ||

| 4) | 순현재가치법(Net Present Value Method) | ||

| 5) | MAPI법(MAPI Formula) | ||

| 이 가운데 투자안의 경제성 측정방법으로 흔히 열거되는 것은 1)~4)의 방법들 | |||

| 이다. | |||

| 비할인모델인 1),2),3)의 방법을 전통적 방법이라 하고, 현금순환할인법 | |||

| (Discounted Cash Flow Method)인 4)의 순현재가치법과 구분하기도 한다. | |||

| 한편 MAPI 방식은 설비갱신의 경우에 이용되는 방법이다. | |||

| 번호 | |||

| 2. | 원가비교법 | ||

| 1) | 각 투자안의 투자액과 비용의 합계를 비교하여 그중에서 가장 적은 값을 갖는 | ||

| 투자안으로 결정하는 방법으로 최소비용법이라고도 한다. | |||

| 2) | 이 방법은 간편하기 때문에 많이 이용되지만 생산비용과 투자액이 구분되지 | ||

| 않는 결점이 있다. 가령, A안이 B안보다 생산비용이 훨씬 높더라도, A안의 | |||

| 투자액이 B안보다 작으면 유리한 것으로 판정할 수 있다. 그뿐만 아니라 | |||

| 설비투자에 의한 수입이 고려되지 않는 점 또한 이의 결점이다. | |||

| 3. | 자본회수기간법 | ||

| 1) | 자본회수기간(Payoff or Payback Period)이 작은 것을 기준으로 투자안을 결정 | ||

| 하는 방법이다. 계산방법이 단순하여 흔히 이용되는 경제성 계산방법이다. | |||

| 2) | 자본회수 기간법이란 투자액을 연간이익과 감가상각비로 나눈 연수로서, 이를 | ||

| 산식으로 나타내면 다음과 같다. | |||

| 자본회수기간(년)=순투자액 / (연간이익+감가상각) | |||

| 3) | 이 방법은 계산이 매우 간편하며 자본회수를 통한 재무유동성을 강조하고 | ||

| 있다는 장점이 있다. 반면에, 투자에 기본이 되는 화폐의 시간적 개념을 도외시 | |||

| 하고, 회수기간 내의 자본이익만을 고려한 나머지 회수기간 이후의 수입을 | |||

| 무시하고 있다는 단점이 있다. | |||

| 4. | 투자이익률법 | ||

| 1) | 설비투자에 투입된 투자액과 그 투자에서 기대되는 이익을 상호 비교하여 투 | ||

| 자안을 채택하는 방법 이다. 투자에서 기대되는 이익은 매년 같지 않으므로 | |||

| 보통은 연간평균이익을 최초의 순투자액으로 나누어 계산한다. | |||

| 투자이익률=(평균이익액/순투자액 )×100 | |||

| 2) | 이 방법은 계산이 간편하고 투자이익률이 큰 것을 기준으로 투자결정을 하므로 | ||

| 투자안을 신속하게 선별할 수 있다는 장점이 있다. 그러나 현금의 흐름이 | |||

| 아닌 장부상의 평균이익만으로는 투자의 수익성 측정을 정확히 할 수 없으며, | |||

| 화폐의 시간적 가치가 무시되는 단점이 있다. | |||

| 5. | 순현재가치법 | ||

|

|||

| 6. | MAPI 방식 | ||

| 1) | MAPI란 미국의 기계 및 기계 관련 제품협회(Machinery and Allied Products | ||

| Institute)의 약칭으로서, 동 협회에서 개발한 신·구 설비투자의 비교 분석방법 | |||

| 이다. | |||

| 2) | 이 방식은 합리적인 설비 갱신을 목적으로 연구·발전시킨 것으로 다음의 연구 | ||

| 들을 바탕으로 하고있다. | |||

| ① 동적설비방침(1949) | |||

| ② 설비갱신요강(1956) | |||

| ③ 기업설비투자방침(1958) | |||

| ④ 기업설비투자관리(1967) | |||

| ①, ②는 구 MAPI 방식, ③, ④는 신 MAPI 방식 | |||

| 신 MAPI 방식에서는 상대적 투자이익률(Relative Rate of Return)에 의해서 | |||

| 그것이 높은 순으로 투자안의 긴급성 내지 우선순위를 정한다. 이 방식은 앞서 | |||

| 설명한 투자이익률법의 일종으로서 현재가치법을 가미한 투자분석방식이다. | |||

| 다음 연도에 대한 상대적 긴급률(Relative Urgency Rating), 즉 상대적 투자이익 | |||

| 률의 산식을 나타내면 다음과 같다. | |||

|

|||

728x90

반응형

'공장관리기술사' 카테고리의 다른 글

| 공장관리기술사 기출 서브노트 -"13. 수요예측" (1) | 2024.11.27 |

|---|---|

| 공장관리기술사 기출 서브노트 -"8. 공정설계/혁신" (7) | 2024.10.29 |

| 공장관리기술사 기출 서브노트 -"6. 제품개발/설계" (3) | 2024.10.27 |

| 공장관리기술사 기출 서브노트 -"7. 생산시스템" (3) | 2024.10.27 |

| 공장관리기술사 기출 서브노트 -"18. TPS(JIT)/Lean" (4) | 2024.10.14 |